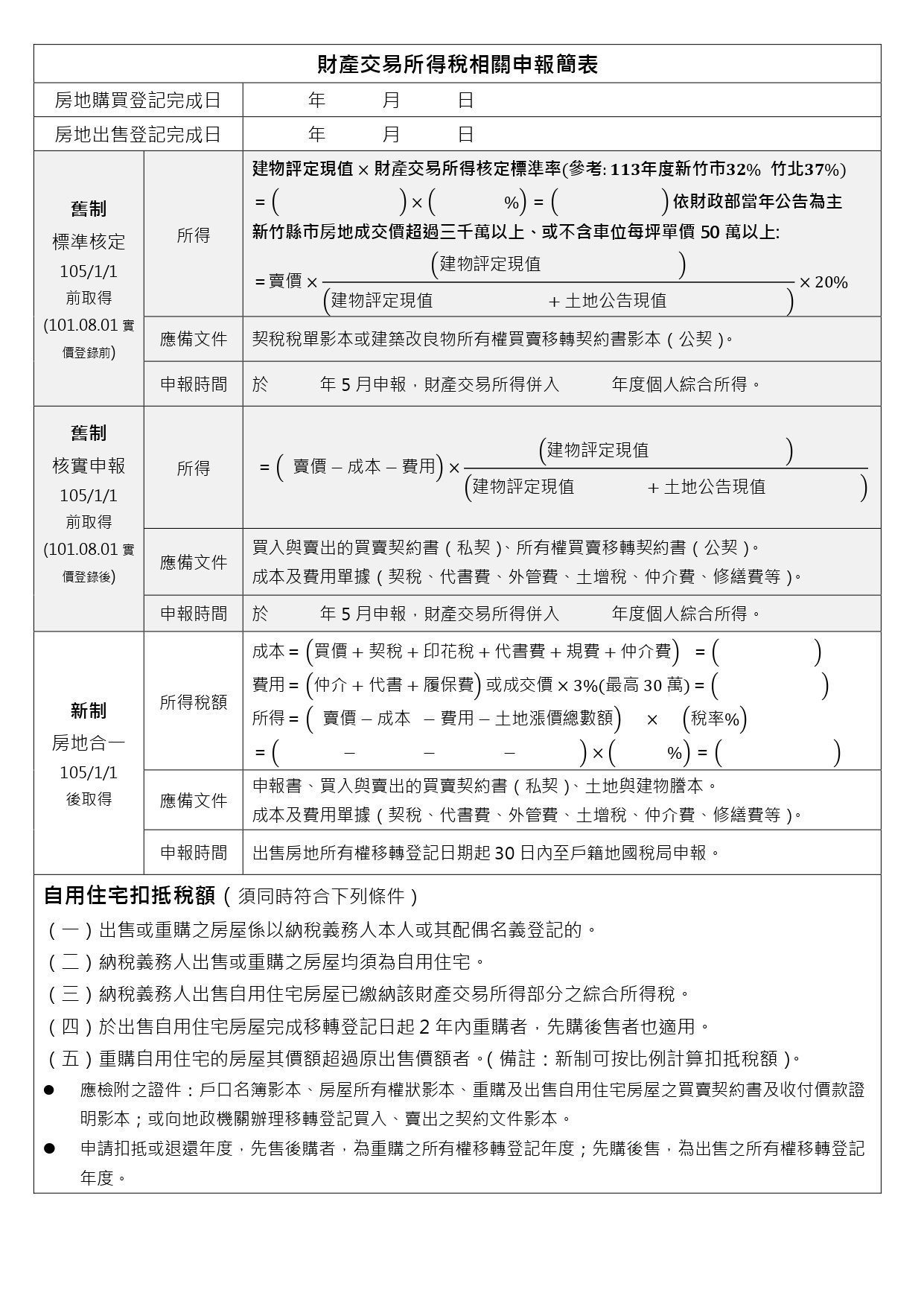

一、報稅前須知

依據《所得稅法施行細則》第 17 條之 2 第 1 項規定:

依據《所得稅法施行細則》第 17 條之 2 第 1 項規定:

個人出售房屋,如能提出交易時之成交價額及成本費用之證明文件者,其財產交易所得之計算,應依法「核實認定」。

因此,若您能提供完整的買賣合約書與費用單據,建議採 核實申報,而非「標準核定」,

以確保申報金額更符合實際,避免被國稅局補稅。

📌 提醒: 財產交易所得不會自動匯入報稅系統,需由納稅義務人手動新增。

二、網路報稅操作步驟

在報稅軟體中,請依以下步驟操作:

1️⃣ 於「所得資料」頁面點選下拉選單,選擇:財產交易所得(房屋-自行列舉必要費用及成本)

2️⃣ 選取出售房地的所有權人姓名。

3️⃣ 填入出售房地的地址與收入總額(出售價格)。

「稅籍編號」可於「契稅繳款書」上方找到(非必填)。

三、範例說明

以「新竹市套房」為例:

以「新竹市套房」為例:

買賣契約總價:666 萬元

契約書中「買入及賣出之房地價格是否劃分」勾選「否」, 表示 666 萬元為土地與建物合併之總價。

接著,進入「修改房屋/土地現值」頁面,輸入以下兩項:

房屋評定現值

土地公告現值

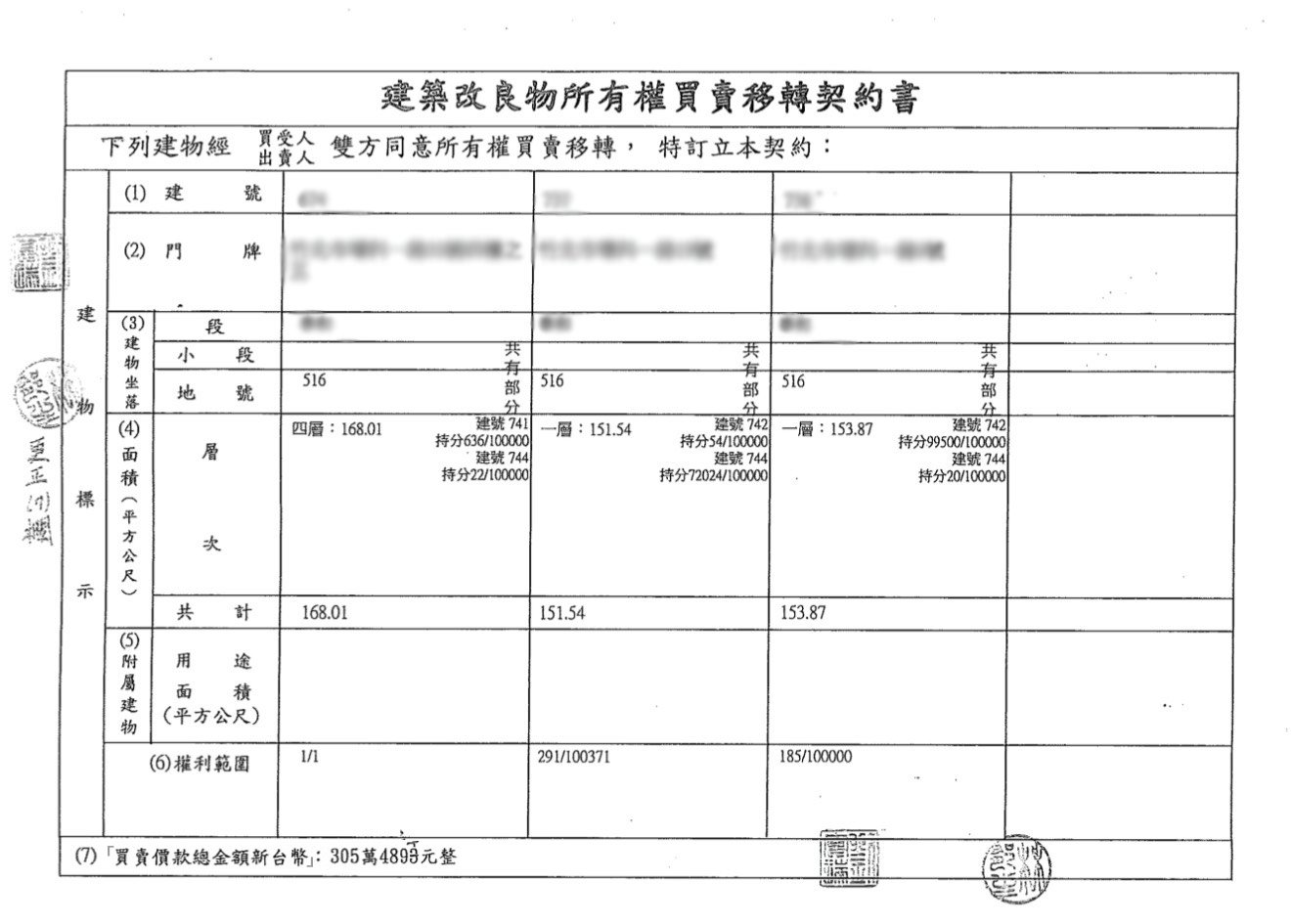

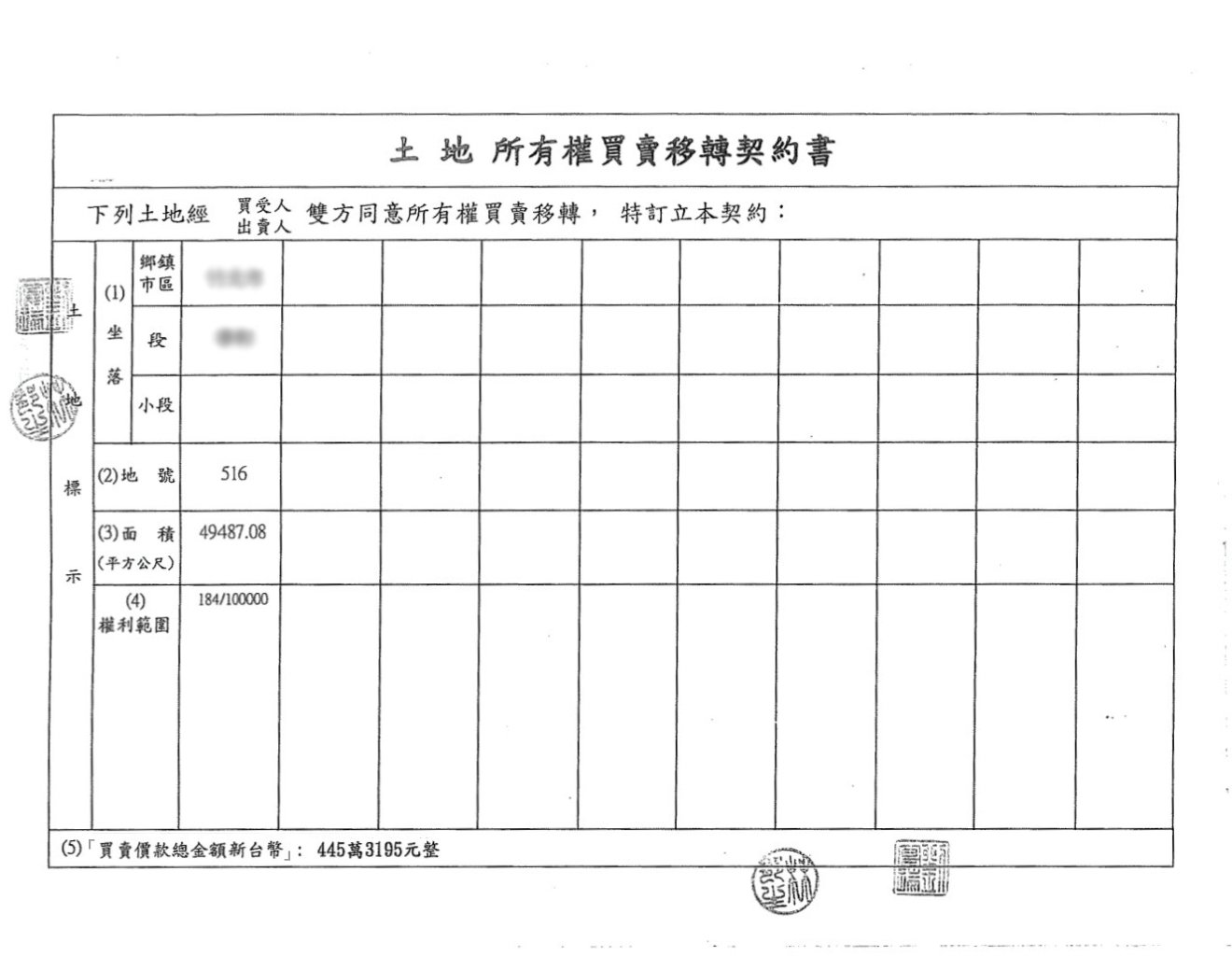

📄 這些數值可從「土地所有權買賣移轉契約書」與「建築改良物所有權買賣移轉契約書」查得。

四、列舉必要費用與成本

於「輸入必要費用及成本」欄中,填寫買賣過程中支付的相關費用:

-

原始取得成本(購屋價格)

-

印花稅、契稅、代書費、地政規費

-

仲介費、外管費、修繕費、搬運費等

⚠️ 需有單據才能列舉!

-

若為舊制財產交易所得稅(核實申報),土地增值稅 可列入必要費用,但須附稅單。

-

若為新制房地合一稅,因已扣除土地漲價總數額,土增稅不得列入扣除。

五、所得試算公式

📘 計算公式:

(賣價-成本及費用)×房屋現值 ÷(土地現值+房屋現值)

因舊制僅對「建物」課稅,而總價包含土地與建物,故需以房屋現值比例拆算課稅基準。

若改採標準核定(無法證明取得成本者),則計算為:182000 × 29% = 52,780 元。

核實申報的稅負約為標準核定的三分之一,可明顯降低稅額。

六、申報後應檢附文件

完成線上申報後,需郵寄下列文件影本至國稅局備查:

1️⃣ 各項費用與成本單據

(契稅單、土地增值稅單、印花稅、代書費收據等)

2️⃣ 出售時與購入時之買賣契約書(私契)

3️⃣ 出售時與購入時之土地與建築改良物所有權買賣移轉契約書(公契)