房屋稅開徵與繳納期間

房屋稅 每年徵收一次,由地方政府公告開徵日期。

目前全台統一繳納期間為:

📆 每年 5 月 1 日至 5 月 31 日止。

若房屋所有權未滿一年,則依實際持有月份按比例計算應繳稅額。

房屋稅之 課稅期間為前一年度 7 月 1 日至當年度 6 月 30 日止。

自住優惠稅率條件

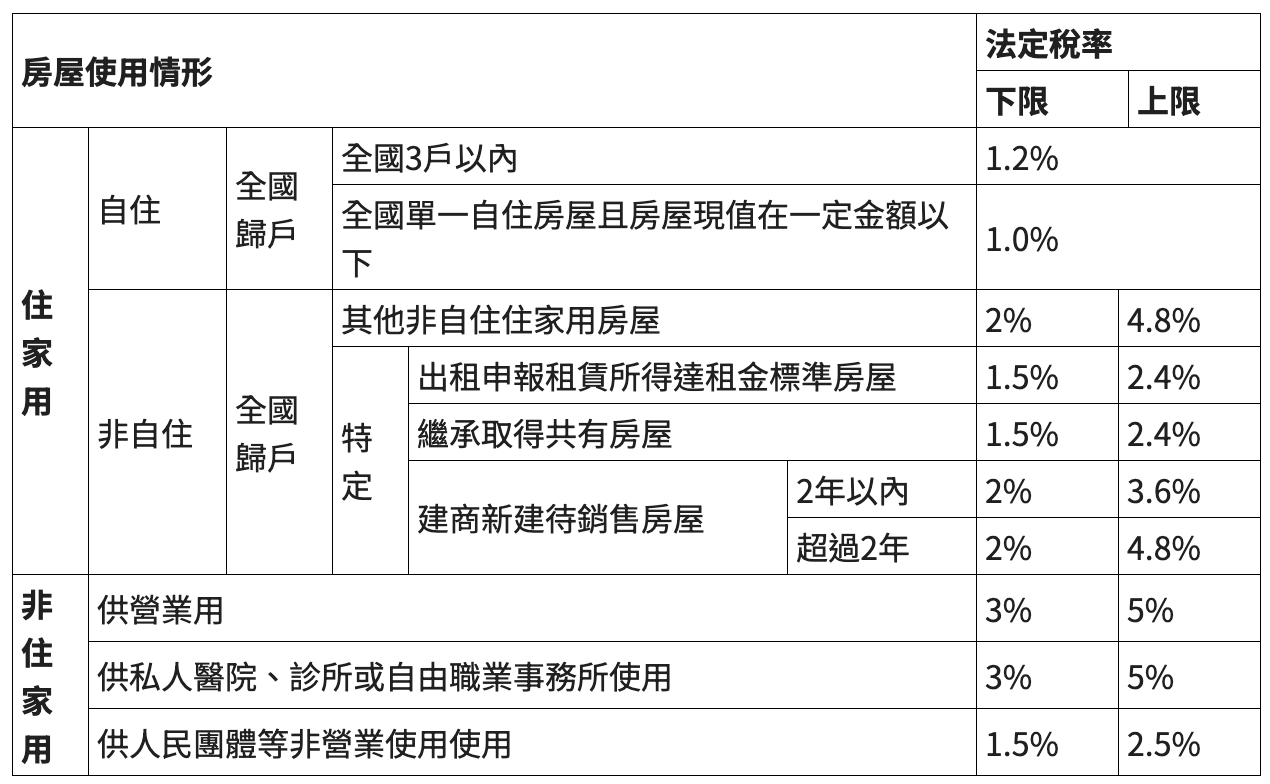

(一)依房屋稅條例第5條及住家用房屋供自住及公益出租人出租使用認定標準第2條規定,房屋所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋應符合下列3要件,屬供自住使用,稅率1.2%:

房屋無出租或供營業情形。

供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。

本人、配偶及未成年子女全國合計3戶以內。

(二)房屋稅新制增訂全國單一自住房屋規定,除符合房屋無出租或供營業情形,及供本人、配偶或直系親屬實際居住使用且於該屋辦竣戶籍登記以外,本人、配偶及未成年子女如全國僅持有1戶房屋且房屋現值在房屋所在地之地方政府所訂一定金額標準以下者,稅率降至1%。

房屋稅稅率