如何申報財產交易所得

- Home

- 如何申報財產交易所得

Q1:如何判斷適用新制房地合一稅或舊制財產交易所得稅?

A:若您的房地產於 105 年 1 月 1 日以後登記完成,出售時即屬新制房地合一稅範圍,須在買賣移轉登記(過戶)完成後 30 日內,向戶籍所在地之國稅局申報繳納房地合一稅。

若房地係因 繼承或夫妻間贈與取得,可併計原所有權人的持有期間以判定是否屬於房地合一課稅範圍。

📍 範例:

小王於 103 年 5 月 20 日購屋,並於 105 年 3 月 1 日將房屋贈與給配偶小君;小君於 109 年 8 月 5 日出售該房屋,因持有期間可自 103 年算起,故小君本次出售屬 舊制財產交易所得稅,應於 110 年 5 月綜合所得稅申報時申報。

Q2:已申報繳納房地合一稅後,還需要申報舊制財產交易所得嗎?

A:不需要。

若房地合一稅已於期限內完成申報繳納,則無須再重複申報舊制財產交易所得稅。

Q3:何時需要申報舊制財產交易所得?

A:若您的房地不屬於房地合一稅課稅範圍,且在某年度內有出售房地,則須於隔年 5 月個人綜合所得稅申報期間一併申報財產交易所得。

此筆所得不會自動帶入網路報稅系統,需自行新增。

登記完成日為課稅年度的判定依據。

📍 範例:

108 年 12 月 1 日簽約、109 年 1 月 10 日登記完成 → 視為 109 年度所得 → 於 110 年 5 月申報。

若無權狀或謄本影本,可洽詢當時承辦代書或付費調閱謄本確認登記日期。

Q4:該用哪一種方式申報財產交易所得?

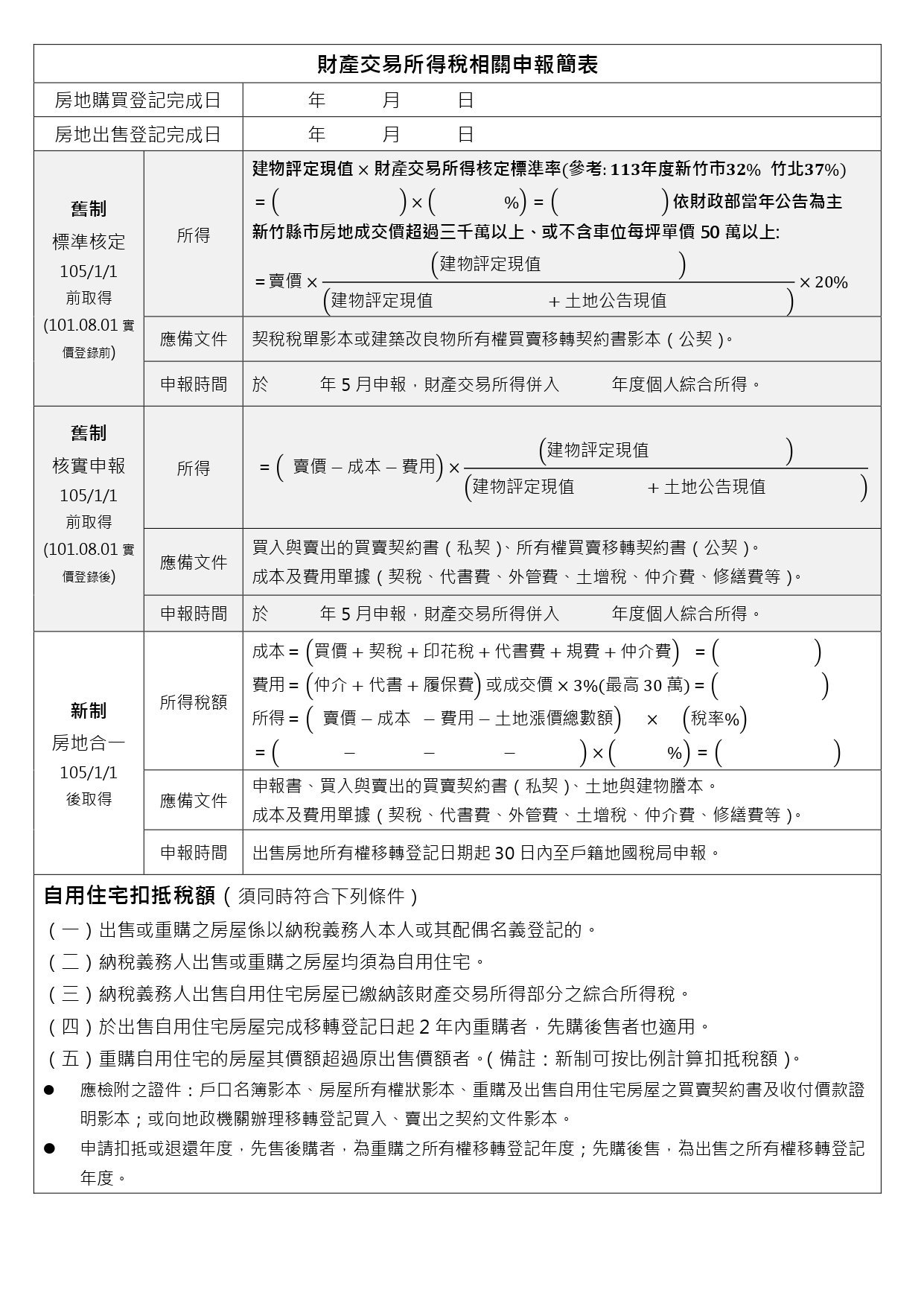

A:舊制財產交易所得稅分為兩種:

-

標準核定:無法提出取得成本證明者。

-

核實申報:能提出成交價與成本費用證明文件者。

依《所得稅法施行細則》第 17 條之 2 規定,原則上以 核實申報 為主;若無法提出成本資料,國稅局得依標準核定計算。

📍 申報方式建議:

-

101 年 8 月以前取得 → 可採標準核定。

-

101 年 8 月至 104 年 12 月 31 日取得 → 建議採核實申報。

-

105 年 1 月 1 日以後取得 → 適用新制房地合一稅。

Q5:何時需申報財產交易所得?

A:若屬舊制財產交易所得稅,無論是否能提出成本證明,皆須於售屋登記完成之次年 5 月,於綜合所得稅申報時一併申報。

若屬新制房地合一稅,則須於登記完成之日起 30 日內,向戶籍所在地國稅局申報繳納。

📍 範例:

109 年 11 月 1 日售屋、109 年 12 月 5 日登記完成 →

若適用舊制 → 於 110 年 5 月申報。

若適用新制 → 須於 110 年 1 月 4 日前完成申報,逾期將受罰。

Q6:財產交易所得稅有節稅方法嗎?

A:有,若賣屋時發生虧損,可申報財產交易損失,當年度若有其他財產交易所得,該損失可抵減同類所得(但不可抵其他所得如薪資、利息等)。

若符合 「以小換大、自住重購」 要件,可申請 重購退(抵)稅。

核實申報者可提出下列費用作為扣除額:

-

公證費、契稅、印花稅、地政規費

-

代書費、外管費、土地增值稅

-

仲介費、清潔費、搬運費、廣告費

-

修繕與改良費(經認定者)

至於裝修費是否能列入扣除,需稅務人員個別認定。

一般而言,售前為提升房屋價值所做的裝修較易被接受,而購屋時裝修常被視為居住成本,難列入扣除。

房屋稅、地價稅、管理費、貸款利息等屬使用期間成本,依法不得列為扣除額。

Q7:可以選擇最簡單的標準核定方式來申報嗎?

A:原則上申報應以核實為主。

若您手邊已有購屋契約或成交證明資料,卻仍以標準核定申報,日後國稅局可能要求補報,並追繳稅款。

特別提醒:

98 年後購買預售屋或 101 年 8 月實價登錄後購得之房地產,國稅局皆已掌握您的購屋成本,若未依核實申報,未來 3~5 年內仍可能收到補稅通知。